相続税を減らす方法

小規模宅地の特例とは?

相続税の特例のうち最も大事なポイントと言えるのが、「小規模宅地等の特例」です。

節税のポイントは、「財産評価を減らすこと」と以前に書きましたが、相続税対策で土地の評価を下げるのは、節税をするうえで、かなり有効な対策となります。

節税、「最後の切り札」

「小規模宅地の特例」とは住んでいた土地や、事業をしている土地については、評価額を下げてあげますよ。80%オフで計算してもいいですよ。という、かなりお得な制度です。

なぜこの制度があるのでしょうか?それは、「相続した人が住もうとしているのに、税金を課税したら、住めなくなるでしょ?」という為にある特例です。

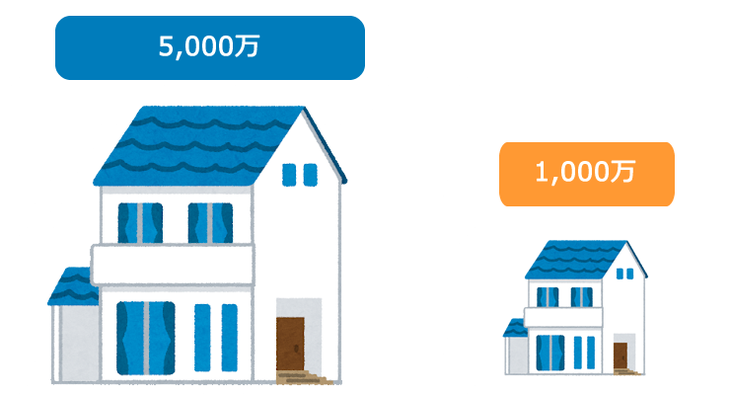

この小規模宅地の特例を利用すれば、5,000万の土地でも、評価額が一気に下がり、1,000万程度で評価されることになります。

相続税を払う人が少なくて済むのは、日本人の財産が不動産が多い事と、「小規模宅地の特例」があり、大きく節税することができるおかげだからです。

特例を受けるには、面積などの条件があります。対象となる土地の面積は、平成27年には330㎡までです。あまりに広い土地の場合は、対象となりませんので注意が必要です。

さらにこの特例を受けるには条件があります。

自宅として住んでいること

死ぬ直前まで住んでいたか?

「被相続人が相続開始直前まで自宅として住んでいた宅地」とあります。

つまり、死んだ人が実際に住んでいた家ならいいよ。という事です。別荘などは、この特例が使えませんので注意が必要です。

さらに、家族と住んでいた場合でも大丈夫です。

「被相続人が生計を一つにしていた親族が住んでいた土地」も特例が使えます。

土地は親のもので、その土地の上に娘の旦那が家を建てた場合、小規模宅地の特例を使うことができます。

子供が家を建てて、親が生活費を援助していても大丈夫です。

さらに条件が

いまの条件は、最低限の条件です。上の条件をクリアすると、さらなる喚問があります。

それは親族ごとにある条件です。

配偶者の場合

死んだ人の配偶者である場合、無条件に適用されます。つまり、配偶者であれば、問題なく特例が適用されます。

同居している親族の場合

申告期限までに家に住み、宅地を所有していること。

配偶者も同居している親族もいなく、別居している子供がいる場合

「家なき子」要件とも呼ばれます。別居して生活している場合でも、小規模宅地の特例を受けられます。ただし条件があります。

【要件1】 亡くなった人に配偶者がいないこと

が条件となっています。つまり、死んだ人に配偶者(妻)などがまだ生きている場合特例は使えません。

親のどちらかが生きているとダメ。という事です。

母親がひとりで実家に住んでいる場合などは、この特例は使えません。

遺言書を作る場合、「家なき子」特例は間違いやすいので、注意が必要です。

【要件2】 3年以上持家に住んでいない親族が、その自宅を相続すること

「相続する人が3年以上、自分の持家に住んでいないこと」という要件は、相続が発生する3年以上前から、子供がひとり暮らしをしている場合などはこの要件

【要件3】亡くなった日から10ヶ月間は売却しないこと

自宅を相続した人が、相続が発生した日から10ヶ月以内に、その自宅を売却してしまう場合には家なき子特例は受けられません。

相続税 節税のまとめ

小規模宅地の特例についてはいかがでしたか?

小規模宅地の特例は、残された家族の家を保証するためにある制度です。

80%オフになりますが、その条件を満たすためには、要件という物があることが分かったと思います。あまり細かい話なってくると、難しいので、「大バーゲンがある」という部分を覚えておいてください。

最後までよんでいただき、ありがとうございます。質問などありましたら、お気軽にご相談くださいませ。

この記事を読んだ人におすすめの記事

土地の値段が高い東京で相続申告にお困りなら、OISCにぜひご相談くださいませ。

贈与・遺産分割のアドバイス、遺言書の作成サービスもございます。